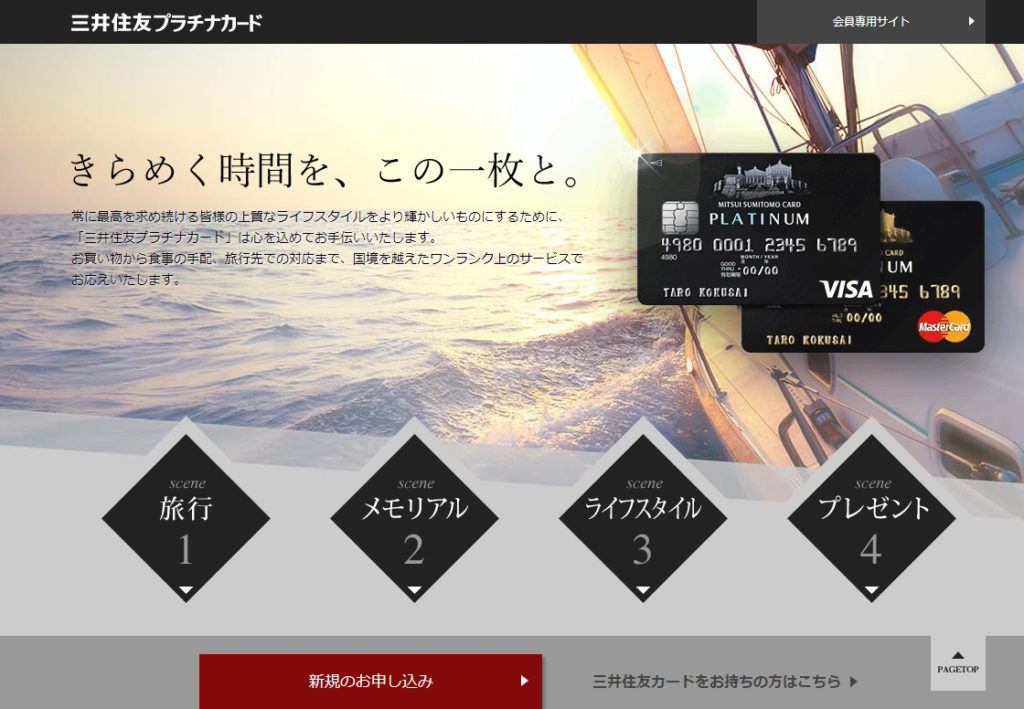

三井住友VISAカードは、日本で最も知名度のあるカード会社と言っても過言では無い程の歴史あるクレジットカード会社です!

さらに「三井住友VISAプラチナカード」は、クレジットカードを持つ人の憧れでもある、「プラチナカード」の1つで、本家本元のVISAインターナショナルが、正式に認定した日本のVISAプラチナの筆頭に挙げられている事も、そのステータスの高さを物語っています!

そこで今回は「三井住友VISAプラチナカード」の魅力などに加え、インビテーションの基準や審査基準に迫ります!

![]()

![]()

日本のVISAプラチナの実質最高峰!

プラチナカードは、ゴールドカードよりさらに上のランクのカードで、ゴールドカードよりさらに数段手厚いサービスを受けることができます!

年会費ももちろんゴールドに比べ倍以上しますが、それに見合うだけの充実したサービスがあなたを待っているんです!

ちなみに先程もチラッと触れましたが、日本でVISAプラチナカードの発行を許されているのは、以下の9社(2022年3月現在)です。

○三井住友カード

○三井住友トラストクラブ

○トヨタファイナンス

○三井住友トラストカード

○スルガ銀行

○クレディセゾン(MillagePlus セゾンプラチナ)

○エポスカード(エポスプラチナカード)

○セディナ(セディナプラチナ)

○ソニー銀行(タカシマヤプラチナデビット)

※残りは地方銀行が三井住友カードと提携して

発行しているので、単独発行ではないため除いています。

三井住友プラチナカードは、この中で、堂々トップで登場しているように、VISA本家にも、立派なプラチナカードと認定されているのです。

さらに、三井住友カードの定番である

「パルテノン神殿」が、重厚感のある漆黒に包まれていて、

さらなるステータスの重みを感じさせてくれます。

そして何より「三井住友カード」自体の知名度が非常に高いので、

どこで出しても恥ずかしくない説得力もあるプラチナカードなんです!

| \プラチナカードを確実に手に入れるなら、まず「クラシックカード」からスタート!/ |

三井住友プラチナカードの年会費はいくら?

月額50000円(税抜)です。

一般カードの「クラシック」と「ゴールドカード」は「マイ・ペースリボ」に加入することにより無料から最大半額まで下げることができますが、プラチナカードは一切割引が無い事に注意が必要です。

マイ・ペースリボと言えば年会費割引のためのもはや定番となっていますが、ここだけ気をつけて下さい!

三井住友VISAプラチナカードはインビテーションと直接申込もどちらもできる!

一般的にプラチナカードは、一定のレベルの収入や信頼度を必要とするため、誰でも発行するわけにはいきません。

少し前までは、三井住友VISAプラチナカードは「完全招待制」で、年収も最低500万以上で安定していないと、審査の対象にすらなっていませんでしたが、

現在では、その高い壁が少しずつ低くなってきて、三井住友VISAプラチナカードの公式ページから、直接申し込みができるようになりました!

インビテーションで発行する場合

三井住友カードを積極的にメインで決済していると、あなたに「プラチナカードに変えませんか?」というお誘いの「インビテーション」が届く場合があります!

このインビテーションが来る時期や基準などは、通常公表されませんが、実は…

三井住友VISAカードのページにヒントがある…!?

カード会社は、インビテーションの基準は、どこも公表していない「はず」ですが、

実はよーく各カード会社のページを見てみると、所々にヒントがあったりするのですよ。

まずプラチカカードをインビテーションで手に入れたいなら、「三井住友VISAゴールドカード」を取得しておく必要があります。

そしてここで、ゴールドカードの基本情報(利用可能枠)をおさらいです。

総利用枠 50~200万円

カード利用枠 50~200万円

リボ・分割払い枠 0~200万円

となっていますね。

そして「三井住友VISAプラチナカード」の利用可能枠を確認してみましょう。

総利用枠 原則300万円~

カード利用枠(ショッピング) 原則300万円~

リボ・分割枠 0~200万円ですね。

ここで注目すべきことは2つです。

1つは「ゴールドの"最大利用枠"(200万円)とプラチナの"最低利用枠"(300万円)の数字」です。

あなたがゴールドカードをちゃんと定期的に使っていくと、利用枠が自動的に上がったりします。(あなたから「増枠してくれませんか?」とVpassというサービスで申し込むこともできます)

そして、その利用枠がもしゴールドカードの「最大枠」(200万円)まで上がったなら、是非Vpassから、プラチナカードへ「カード切り替え」(アップグレードともいいます)をしてみてください!

高い確率でプラチナカードへ切り替え成功できるはずですよ!!

2つ目は「リボ・分割枠0円スタート」というところです。

リボ・分割枠は、割賦販売法という法律の規制を受けるので、「年収の3分の1」以上になることはありません。

よって、例えばクレカが1枚のみと仮定して、あなたの年収が400万円なら、全クレカ合計で最大でリボ枠は130万円ぐらい、ということになります。

つまり、ある程度収入がなけれは、もちろん分割やリボはキケンですから、人によっては年収が低いために、一括払いの枠は付いても、分割・リボ枠はゼロ円、ということもあるわけです。

プラチカカードのイメージなら、年収数百万円は絶対無いと門前払いみたいなイメージがありますが、プラチナの分割・リボ枠を見ると、ゼロ円~となっていますよね?

ということは…ちゃんとした固定収入がある人で、少額でもちゃんとマメにゴールドカードで決済し続けて、カード会社に決済で発生する手数料収入の入る回数が多かった人は…!?

もしあなたにインビテーションが送られてきて、仕事やプライベートで存分に活かせそうなら、「迷わず切り替え申込」する事をおすすめします!

三井住友VISAプラチナカードの審査基準はどんな感じ?

では、直接申し込む場合の審査基準はどういう風に予測できるのでしょうか?

まず、プラチナカードを申し込める人の条件の基本データです。年齢 原則として、満30歳以上で、ご本人に安定継続収入のある方これだけです!

通常、クレジットカードの審査基準は公表されませんが、実は各カード会社は、公式ページのあらゆる所に、ヒントを隠しています!

まず年齢はそのまま額面通りで良いとして、見るべきなのは「ご本人に」という所と、「安定継続収入」という所です。

これが「何を意味しているのか?」が分かれば、実は審査基準のヒントを言っているようなものなんです!

まず「ご本人に」なんで、例えばあなたがご結婚された専業主婦で、固定した安定収入があなた本人に無い場合、「あなたの名義では審査を受けることができないだろう」ということです。

その場合は「家族会員」名義で、旦那さんの名義で作ってもらうしかありません。

そして「安定継続収入」という点です。ここに実は「年収」の条件が「書いていない」事に気がついたでしょうか?

年収が書いていない、ということは、プラチナカードの最低限度額である「300万円」がカギになりますね。

インビテーションがない状態、つまり三井住友カードでの利用実績が無い場合には、「この人は本当にちゃんと決済した分を支払ってくれるか?」ということがわからないため、インビテーション無しの場合は、審査がシビアになります。

ただ、基準に年収が無いので、やはり「300万円」がボーダーラインとなっている可能性が高いと思われます。

クレジットカードというのは、年収が高くても、延滞や遅延などを繰り返している「ルーズな人」の場合は、発行を拒否される場合もあるんですね。

逆に年収200万円の人が、ショッピング枠300万円のVISAプラチナカードを発行してもらえる、なんてことも実は「普通」にあるんです!

このような一見逆転したようなカード発行が行われる条件はただ一つ!

「ちゃんと引き落とし日までに入金して、ちゃんと引き落としできているかどうか」が守れているかどうか、だけなんです!

大人として、ちゃんとしているかどうかは、クレカを使う時にもちゃんと現れます。

プラチナカードを持てる条件は、今や収入だけが全てではありません!

ちゃんとカードを使い、ちゃんと支払いに遅れない。そういった基本的な事がちゃんとできる人が、プラチナカードという「栄誉」を勝ち取ることができます!